Путь 1: Документы – Денежные средства – Касса – Денежный чек

Путь 2: Операции – Документы — Набор «Денежный чек»

Документ «Денежный чек» предназначен для фиксации намерения получения наличных денежных средств с расчетного счета организации. При отражении документа в оперативном учете делаются две записи на сумму документа в следующие разделы учета:

- «Денежные средства к получению»: наличные денежные средства в кассу, указанную в документе;

- «Денежные средства к списанию»: безналичные денежные средства с расчетного счета, указанного в документе.

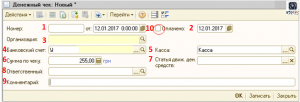

Заполнение:

- «Номер»(1) – формируется автоматически;

- Дата документа («от») – это дата проведения операции;

- «Оплачено» (2) – фактическая дата оплаты чека;

- «Организация»(3) — выбираем со справочника «Организации»;

- «Банковский счет» (4) – счет, с которого будут получены денежные средства (справочник «Банковские счета»);

- «Касса» (5) – касса в которую зачисляются деньги (справочник «Кассы»);

- «Сумма по чеку»(6) –сума списанная с расчетного счета и зачислена в кассу;

- «Статья движения денежных средств» (7) — (справочник «Статьи движения денежных средств»).

- «Ответственный» (8) — лицо, которое заполнило документ;

- «Комментарий» (9) – имеет произвольную форму.

Фиксирование в системе реального списания денег с расчетного счета выполняется при оплате документа (выставлен флажок «Оплачено»(10) и задана дата о платы). Оплата выполняется или прямо из документа, или при помощи обработки «Выписка банка».

На основе документа допустимо заполнить документ «Приходный кассовый ордер», регистрирующий поступление денег в кассу.

Статью о чеке ККМ читайте, перейдя по ссылке.