Документ «Переоценка ОС» предназначен для изменения стоимости ОС в бухгалтерском учете в связи с

— изменением рыночной стоимости;

— уменьшением и восстановлением полезности;

Путь

Документы – ОС – Переоценка ОС

Заполнение реквизитов

1 «Номер» присваивается автоматически при записи документа;

2 Дата «От..» — система заполняет автоматически рабочей датой (можно изменять при необходимости;

3 «Организация» — -если в системе внесены данные по нескольким организация по которым ведется учет, то это поле заполняется из справочника «Организации». Если система настроена для учета только по одной организации, то данная строка заполняется автоматически;

4 «Событие» которое приводит к изменению стоимости ОС;

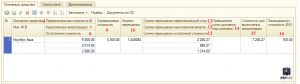

Заполнение закладки «Основные средства»

5 «Основное средство» для которого вводятся данные для учета. Выбирается из справочника «Основные средства»;

6 «Инвентарный номер» — код элемента справочника «Основные средства». Данный код используется в качестве инвентарного номера;

7 «Первоначальная стоимость» — стоимость приобретения основного средства;

8 «Накопленная амортизация»- общая сумма начисленной амортизации за период эксплуатации ОС;

9 «Остаточная стоимость» — разница между первоначальной стоимостью и накопленной амортизацией;

10 «Справедливая стоимость» — стоимость объекта ОС которая сложилась на рынке, на момент проведения переоценки;

11 «Индекс переоценки» рассчитывается как отношение Справедливой стоимости к Остаточной стоимости объекта ОС;

12 «Сумма переоценки первоначальной стоимости» рассчитывается как (Первоначальная стоимость * Индекс переоценки)- Первоначальная стоимость

13 «Сумма переоценки накопленной амортизации» рассчитывается как (Накопленная амортизация * Индекс переоценки) – Накопленная амортизация

14 «Сумма переоценки остаточной стоимости» рассчитывается как (Остаточная стоимость * Индекс переоценки) – Остаточная стоимость

15 «Превышение сумм дооценок над суммами уценок» указывается разница между текущей дооценкой и уценкой, если в прошлых периодах объект ОС подвергался уценки;

16 «Стоимость для вычисления амортизации» рассчитывается как произведение Первоначальной стоимости на Индекс переоценки;

17 «Ликвидационная стоимость БУ» — сумма, которую планирует получить предприятие в результате ликвидации актива;

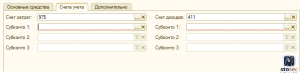

Заполнение закладки «Счета учета»

Счет капитала в дооценках для каждого ОС определяется в момент ввода в эксплуатацию. По умолчанию используется счет 411.

На закладке «Дополнительно» указывается ответственный за составление данного документа

О переоценке товаров в рознице, товаров, отданных на комиссию и товаров, принятых на комиссию читайте, переходя по ссылкам.

Оставить комментарий