Документ «Ввод начальных остатков по ОС» предназначен для ввода всех сведений об основных средствах необходимых для дальнейшего ведения учета. Данные указываются только для тех основных средств, которые на момент ввода остатков уже приняты к учету.

Путь 1: Документы – ОС – Ввод начальных остатков по ОС.

Путь 2: Операции – Документы – Ввод начальных остатков по ОС.

1. «Номер» присваивается автоматически при записи документа;

2. Дата «От..» — система заполняет автоматически рабочей датой (можно изменять при необходимости;

3. «Отразить в» — необходимо выбрать в каких системах учета (управленческом и/или бухгалтерском) будет отображен документ;

4. «Организация» — если в системе внесены данные по нескольким организация по которым ведется учет, то это поле заполняется из справочника «Организации»;

5. «Ответственный» за составление документа;

6. «Подразделение» предприятия, за которым числятся основные средства, указанные в табличной части.

Заполнение табличной части документа

Подбор данных в табличную часть может быть выполнен:

— ручным вводом строки;

— с помощью механизма подбора;

— с помощью автозаполнения.

Для подбора данных в табличную часть используется кнопка «Подбор». При ее нажатии открывается диалоговое окно со списком основных средств, имеющихся в справочнике.

При нажатии кнопки «Заполнить», пользователю предлагается выбрать одну из групп учета основных средств (здания, сооружения, …). В этом случае в табличную часть документа будут добавлены все основные средства, у которых в справочнике «Основные средства».

Реквизиты табличной части «Основные средства»

- «Основное средство» для которого вводятся данные для учета. Выбирается из справочника «Основные средства»;

- «Инвентарный номер» — код элемента справочника «Основные средства». Данный код используется в качестве инвентарного номера;

- «Дата ввода в эксплуатацию» указывается день, когда объект ОС был введен в эксплуатацию;

- «МОЛ» материально-ответственное лицо, назначенное к дате ввода остатков. Выбирается из списка работников предприятия;

- «Первоначальная стоимость» — стоимость основного средства на момент принятия к учету;

- «Текущая стоимость» основного средства на дату ввода остатков. Стоимость вводится с учетом всех выполненных ранее модернизаций, частичных списаний и других событий, повлиявших на учет стоимости основного средства;

- «Накопленная амортизация» — общая сумма начисленной к дате ввода остатков амортизации в валюте управленческого учета;

- «Стоимость для вычисления амортизации» — стоимость, относительно которой будет рассчитываться амортизация

- «Ликвидационная стоимость» — сумма, которую планирует получить предприятие в результате ликвидации актива;

- «Начислять амортизацию» признак того, что по основному средству будет начисляться амортизация, начиная со следующего месяца после ввода остатков;

- «Способ начисления амортизации», если ОС является амортизируемым, то способ начисления амортизации должен быть установлен в обязательном порядке;

- «Способ отражения расходов по амортизации» указывается в том случае, если основное средство является амортизируемым;

- «График амортизации» может быть установлен при некоторых способах амортизации, при которых алгоритм расчета амортизации сначала определяет годовую сумму амортизации, а потом месячную сумму уже с учетом годового графика амортизации;

- «Срок полезного использования, мес» -общий срок полезного использования основного средства, который установлен к моменту ввода остатков;

- «Параметр выработки» под выработкой понимается параметр, по которому будет оцениваться количество выполненной работы;

- в реквизите «Предполагаемый объем продукции (работ)» указывается общий объем работ, установленный для основного средства на дату ввода остатков;

- в реквизит «»Объем продукции (работ) для исчисления амортизации» устанавливается общий объем работ, относительно которого будет рассчитываться амортизация;

- в реквизит «Выработка количество» устанавливается общее значение фактически выполненной работы на момент ввода остатков по указанному параметру выработки, например, общий фактический пробег автотранспорта.

- «Счет учета дооценок» — бухгалтерский счет, на котором накапливаются данные о дооценке стоимости ОС;

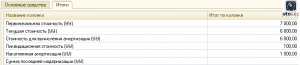

Закладка «Итоги»

На закладке выводятся данные об итогах по некоторым колонкам табличной части «Основные средства».

Читайте наши публикации о других операциях, связанных с основными средствами: ввод в эксплуатацию основных средств, передача основных средств, стоимость основных средств.